| EN BREF |

|

La perte d’un être cher s’accompagne souvent de nombreuses formalités administratives, parmi lesquelles le déblocage des comptes bancaires du défunt se révèle être une étape primordiale mais complexe. Ce processus, bien que méconnu, est essentiel pour assurer une transition financière sereine pour les héritiers. Comprendre les étapes clés de ce déblocage ainsi que le rôle du notaire est fondamental pour naviguer dans cette période difficile. Ce guide vise à éclairer les héritiers sur les démarches à entreprendre et les exceptions possibles pour débloquer les fonds nécessaires au règlement des frais urgents.

Comprendre le blocage des comptes bancaires après un décès

Lorsqu’une personne décède, la première réaction des établissements financiers est de bloquer ses comptes bancaires. Cette mesure de précaution a pour objectif de protéger les avoirs du défunt et de garantir une répartition équitable entre les héritiers. Tous les types de comptes, qu’il s’agisse de comptes courants, d’épargne ou de titres, sont soumis à cette règle. Il est important de souligner que les comptes joints peuvent faire exception. Dans ce cas, le co-titulaire est souvent autorisé à continuer d’utiliser le compte sous certaines conditions, bien que la part du défunt reste inaccessible jusqu’à la clôture de la succession.

Ce processus de blocage est crucial pour éviter tout retrait non autorisé, assurant ainsi une gestion transparente et équitable des biens du défunt. Les héritiers doivent être conscients de ces règles afin de mieux se préparer à la gestion des biens laissés par le défunt, garantissant ainsi que l’héritage soit distribué conformément aux volontés du disparu et en respect des lois en vigueur.

Exceptions et déblocages exceptionnels

Dans certaines situations, la loi prévoit des exceptions qui permettent d’accéder aux fonds bloqués. Par exemple, les virements provenant de la Sécurité sociale ou des caisses de retraite continuent d’être crédités sur le compte du défunt, bien qu’ils restent inaccessibles jusqu’à la levée du blocage. Cependant, il est possible d’effectuer un déblocage exceptionnel pour couvrir les frais d’obsèques. En effet, les proches peuvent obtenir jusqu’à 5 000 € en présentant une facture justificative à la banque. Cette mesure vise à soulager le fardeau financier qui pèse sur les familles endeuillées.

En permettant l’accès à ces fonds pour des dépenses urgentes, la législation cherche à alléger le poids des formalités tout en respectant le cadre légal de la succession. Ces exceptions sont cruciales pour assurer un certain niveau de confort financier immédiat, permettant aux héritiers de se concentrer sur le deuil plutôt que sur les contraintes administratives.

Démarches initiales pour débloquer les fonds

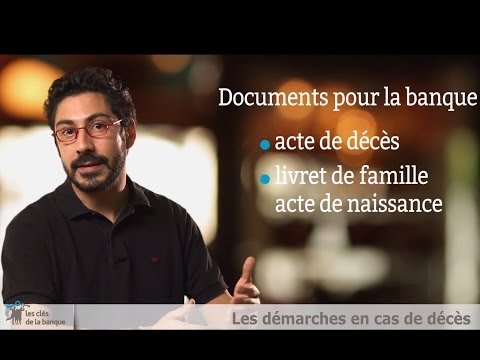

Accéder aux fonds d’un défunt nécessite de suivre un processus bien défini. La première démarche consiste à obtenir l’acte de décès auprès de la mairie du lieu de décès ou du dernier domicile du défunt. Ce document officiel est indispensable pour entamer les démarches administratives auprès des banques. Une fois l’acte de décès obtenu, il est nécessaire d’informer les institutions financières où le défunt détenait des comptes, en leur fournissant une copie de ce document.

Pour recenser tous les comptes bancaires, il est possible de consulter le fichier FICOBA via un notaire. Ce fichier répertorie l’ensemble des comptes ouverts en France, facilitant ainsi la gestion successorale. Ces étapes sont essentielles pour garantir une répartition équitable des biens et éviter toute opération non autorisée. Les héritiers doivent se montrer diligents et rigoureux dans ces démarches afin d’assurer une transition financière fluide et conforme aux exigences légales.

Rôle du notaire et cas spécifiques

Le notaire joue un rôle central dans le déblocage des fonds après un décès. Chargé de veiller à la légalité et à l’équité du processus, il assiste les héritiers dans la collecte des documents nécessaires, tels que l’acte de décès et l’attestation d’héritier, pour débloquer les comptes bancaires. Le notaire conseille également sur la gestion des biens et dettes du défunt, garantissant une répartition juste entre les héritiers.

Dans certains cas, lorsque la succession est inférieure à 5 000 € et qu’aucun bien immobilier n’est impliqué, les héritiers peuvent éviter de recourir à un notaire. Ils peuvent alors gérer directement la clôture des comptes en fournissant les justificatifs requis aux banques. Cette possibilité simplifie le processus pour les petites successions, offrant une alternative plus rapide et moins coûteuse pour les familles concernées.

Face aux complexités administratives liées à la succession, comment les héritiers peuvent-ils mieux se préparer pour garantir une transition financière fluide et conforme aux volontés du défunt ?

Ça vous a plu ? 4.5/5 (23)

Merci pour cet article très instructif ! J’ignorais toutes ces étapes nécessaires.